고정 헤더 영역

상세 컨텐츠

본문

728x90

미국의 대표기업 보잉은 에어버스와 함께 여객용 비행기를 만드는 양대산맥입니다. 737 MAX의 비극적인 소식이 있기 전까지는 에어버스보다 앞서는 모습을 보여왔습니다. 하지만, 737 MAX가 치명적인 결함을 지니고 있다는 것이 밝혀지면서 모든 것이 뒤바뀌었습니다. 비행기의 특성상 신뢰도와 안정성이 가장 중요한 데, 이를 모두 잃었으며 문제 자체가 설계부터 다시 해야 하는 문제이기 때문이지요. 설상가상으로 코로나 19로 신용경색에 대한 우려가 커지면서 주가가 큰 폭 하락하기도 했습니다. 보잉의 문제는 무엇이며, 왜 해결되기 어려울까요?

보잉 문제가 단기간에 해결되기 어려운 이유

여객용 비행기의 양대 산맥

보잉과 에어버스는 여객용 비행기의 양대 산맥입니다. 비행기는 개발과 테스트 그리고 운행까지 많은 비용이 소모되며, 무엇보다 한 번의 사고로 많은 인명손실과 매출손실이 날 수 있는 산업으로 신뢰도가 중요한 산업이기 때문이지요. 매 번 운행마다 점검을 받아야 하는 만큼 비행기 부품의 수직계열화가 필요하다는 것도 이런 독과점 생태계를 만드는 데 일조했습니다. 일련화된 규격이 있어야 정비와 수리가 용이해지기 때문이지요.

737 MAX가 설계 결함으로 문제화되기 전까지는 보잉이 에어버스보다 매출 등에서 좀 더 앞서는 모습이었습니다. 비행기 업체들의 주 격전지였던 단거리 부문의 경우, A320 시리즈는 1,360억 원 보잉의 737 시리즈는 1,290억 원으로 보잉이 약 50 ~ 60억 원 정도 저렴한 이유가 작용했습니다. 그럼에도 점유율이 양사가 비슷하게 유지했던 이유는 각 항공사별로 주력 기종은 있지만, 만일의 사태를 대비하여 보잉과 에어버스 비행기에 대해서 비중을 정해서 구비하고 있었기 때문이지요. (Ex. 대한항공 보잉 주력, 에어버스 보조 7:3, 아시아는 에어버스 주력 보잉 보조 7:3 이런 식으로 요. 예시를 위한 수치로 실제 보유 비율은 상이할 수 있습니다. ) (비용 측면에서 단일 기종으로 운용하는 LCC 업체들 같은 경우는 이런 사태에 쥐약인.....)

보잉 737MAX의 문제

문제가 되는 보잉 737 MAX의 문제는 설계부터 거슬러 올라갑니다. 에너지의 효율을 위해서 비행기 동체의 높이를 초과하는 엔진을 달면서부터 시작되었죠. 엔진이 비행기 날개보다 더 크게 되자 높게 상승하는 구간에서 안정성의 문제가 불거집니다. 이에 보잉은 소프트웨어적으로 비행기가 위쪽으로 특정 각도 이상으로 비행기가 방향을 향하면, 자동으로 아래로 향하게 하는 소프트웨어를 기체에 심어둡니다. 심지어, 조종하는 파일럿들에게 하나의 경고나 교육도 없이요. 그리고 비극은 여기에서 시작합니다. 이런 사실을 알리 없는 조종사들이 737 MAX로 고도를 상승하는 도중 이상현상을 경험하면서 아찔한 사고로 이어지게 된 것이죠. 사고로 이어지진 않았어도 문제로 제기된 경우도 많았지요....

보잉과 에어버스의 주력 기종 - 737, A320 시리즈.

예상하셨겠지만, 737MAX가 문제가 되는 것은 해당 기종이 지금 항공사들이 박 터지게 싸우고 있는 소형기 부문의 비행기였기 때문입니다. 여행 수요가 늘어나면서, 비행기 운행수가 증가하면서 항공사들이 증가하고 있지만, 이들은 대부분은 LCC로 소형기이기 때문입니다. 한국도 주로 늘어나는 해외여행이 동남아라는 것을 감안하신다면, 빠르게 이해하실 수 있을 것입니다.

| 보잉 | 탑승인원, 비행거리 | 에어버스 | 탑승인원, 비행거리 | |

| 소형기 | B737 시리즈 | 188명, 5575km | A320 시리즈 | 185명, 5,925km |

| 중형기 | B787 시리즈 | 330명, 11,910km | A330 시리즈 | 300명, 11,750km |

| 대형기 | B777 시리즈 | 365명, 13,649km | A350 시리즈 | 369명, 16,100km |

| 점보기 | B747 시리즈 | 467명, 14,320km | A380 시리즈 | 575명, 14,800km |

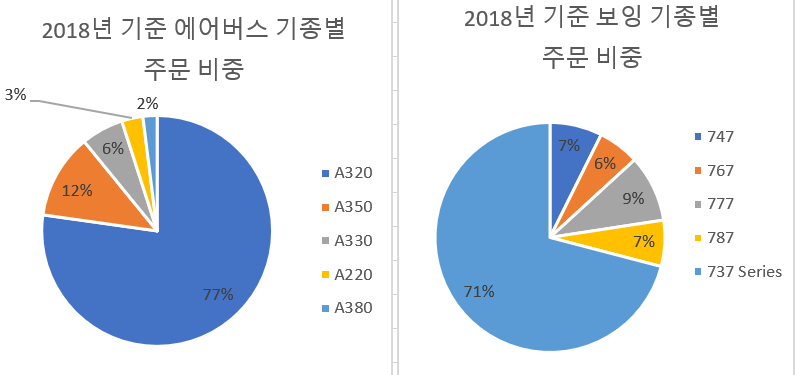

각 사 시리즈별 수주 잔고 추이

보잉과 에어버스의 수주잔고의 비중을 보시면, 각 사에서 소형기 부분이 얼마나 중요한지 바로 체감하실 수 있을 것입니다. 소형기 부문은 보잉이든 에어버스든 회사를 먹여 살리는 차기 성장 부문이었고, 앞으로도 5 ~ 10년 정도는 그럴 예정이었습니다. 보잉의 경우, '18년까지 신규 주문에서 보잉 737MAX 시리즈 단일로 전체 기종별 주문에서 25%를 차지할 정도였습니다. 마치, 삼성이 파운드리 사업부가 성공해서 3 ~ 5년정도 수주 잘받으면서 매출 잘 올리고 있는데, 파운드리가 갑자기 폭망한 느낌이라고 할까요...

미국 정부의 보잉에 대한 지원책

보잉은 미국의 대표 기업으로 다우 지수에도 포함된 기업이지요. 미국을 대표하는 기업이자 국방과도 관련되어 있으며, 관련된 산업 종사자들이 많은 기업입니다. 우리로 치면, 먄약 현대차가 망할지도 모를 상황이 되었을 때, 정부가 갖은 지원책을 넣어서 살리려고 하는 것과 비슷합니다. 연관된 부품사들 즉, 딸린 식구들이 많기 때문이지요. + 항공사들은 핵심 기술과 관련된 이슈도 존재.

딸린 식구가 많다는 것 이외에 또 하나가 있습니다. 코로나19 발병 이후, 미국의 회사채 시장이 텐트럼을 보이면서 큰 문제를 보였었는데요. 보잉의 신용등급은 BBB로 문제가 되었던 대표적인 Fallen Angel 중 하나인 기업입니다. Fallen Angel은 BBB 등급으로 투자등급 제일 아래로 하락한 기업들을 말하지요. 이들이 문제가 되는 것은 BBB에서 한 단계 등급이 하향하게 되면, 투자등급이 아니게 되면서, 예전보다 훨씬 높은 고금리로 자금을 조달해야 한다는 것입니다.

개별 기업 이외에 전체 회사채 시장에서도 문제가 있습니다. 하이일드 운용사 입장에서는 BBB에서 BB로 떨어진 회사는 아래 CCC보다 매력적인 매물입니다. 위에서 떨어진 천사 때문에 CCC 등급 혹은 CC 등급 회사는 자금 조달이 불가능해지는 상황이 올 수 있는 것이죠. 한 두 개의 Fallen Angel이 아닌 다수의 Fallen Angel이 발생하면, 자금 조달의 문제가 커지는 기업들이 많아지면서 전체 시스템의 문제로 붉어질 수 있지요. 최근에 연준이 공격적으로 회사채 시장까지 개입한 것은 이와 연관이 깊습니다. 불안의 전염을 막은 것이죠. 앞서 언급드렸듯이 보잉은 대표적인 Fallen Angel로 미국 정부의 보호를 받았지요.

미국 정부가 보잉을 도와주는 또 다른 방법이 있습니다. 보잉은 민항기 이외에도 군항기 부문의 사업을 영위하는 데요. 여기에 수주를 많이 주는 것입니다. 아파치 헬기나 치누크 헬기 등을 보잉에 수주를 주어서 737MAX의 공백을 일단 메꾸어 주는 것이지요. 하지만, 여객기 부문이 워낙 압도적인 상황이라 그 효과는 크지 않습니다...

737 MAX의 공백이 메꿔지지 않는 다면, 해결이 어려운 보잉

보잉의 주가가 상승하기 위해서는 1) 보잉 737 MAX의 공백을 메꿔줄 대책이 필요합니다. MAX 시리즈의 개선을 통한 재발매의 형태가 되든, 설계를 통째로 바꾼 새로운 기종이 나오든지 말이지요. 2) 코로나 19의 문제가 회사채 시장 전반의 신용경색으로 이어지지 않게 하기 위해서라도 보잉은 정부의 지원을 받을 것입니다.(급격한 default는 피할 수 있음) 이는 주가의 하방을 지지하는 지지선 역할을 해주겠지요.

하지만, 사태가 이렇게 흘러간다면, 보잉은 737MAX737 MAX 부문이 해결되지 않는 이상, 이제 가치주는 될 수 있어도 성장주는 될 수 없습니다. 이는 주가에 대한 접근이 꽁초식 투자법이 되어야 함을 뜻합니다. 주가가 이 모양이 나기 전인 737 MAX가 두 번 추락해 영업정지당한 그 시기부터가 문제가 되는 시점이었지요. 해당 시기에 가격이 별로 떨어지지 않고, 버티어서 그냥 그런가 보다 하고 매수에 대한 고려를 하지 않았었지만, 만약 주가가 당시 PER 25배 수준인 $ 250까지만 떨어졌어도 저도 매수를 고려해보았을 것입니다. 어떻게 보면, 저에게는 이런 식으로 보잉을 피하게 된 것은 행운이 되었군요.

보잉에 대한 접근 방식은 737 MAX를 제외한 부문이 현재 수준의 이익을 유지한다고 보았을 때, 청산 가치 아래 혹은 평균 PER이 15배 미만인 구간 등으로 스트레스 테스트를 통한 접근이 필요합니다. (아시다시피, 밸류에이션에는 정답이 없습니다.) 그리고 가치주인 이상 주가가 지하 바닥에서 이거 너무 한 가격인데? 하고 올라왔을 때, 던져야 합니다. 737 MAX 문제가 해결되지 않는 이상, 이익이 우상향 일이 없어 보여 장기간 보유할 이유가 없기 때문이지요.

* 자세한 밸류에이션은 공개된 공간으로 상세히 다루지 않겠습니다.

우기 ya 텔레 방

우기 ya블로그의 내용과 도움될만한 정보들을 업데이트해주는 우기 ya 텔레 방이 오픈되었습니다. 매주 1회 이상 새로운 글들이 업데이트될 예정입니다. ~! 정보가 도움이 되셨다면, 구독 부탁드립니다! 감사합니다!

반응형